💉 쿼드메디슨(QuadMedicine) IPO 기업분석

“세계 최초 분리형 마이크로니들 플랫폼 기업, 약물전달 패러다임을 바꾸다”

🏢 1. 기업 개요

| 회사명 | ㈜쿼드메디슨 (QuadMedicine) |

| 설립연도 | 2016년 12월 23일 |

| 대표이사 | 백승기 |

| 주요사업 | 마이크로니들 기반 백신·펩타이드·합성의약품 플랫폼 |

| 종업원 수 | 86명 |

| 핵심 기술 | S-MAP·C-MAP·P-MAP 마이크로니들 플랫폼 |

| 주소 | 경기도 성남시 중원구 사기막골로 45번길 14, 비동 6층 605호 |

| 홈페이지 | http://www.quadmedicine.com |

쿼드메디슨은 마이크로니들을 이용한 약물 전달 플랫폼을 개발하는 바이오 기업으로,

그중에서도 세계 최초 분리형 마이크로니들(S-MAP) 기술을 확립하여

글로벌 시장에서 기술력을 인정받고 있습니다.

특히 백신·펩타이드·mRNA-LNP까지 적용 가능한 고확장성 약물전달 플랫폼을 갖춘

국내 유일의 통합 마이크로니들 CDMO 기업입니다.

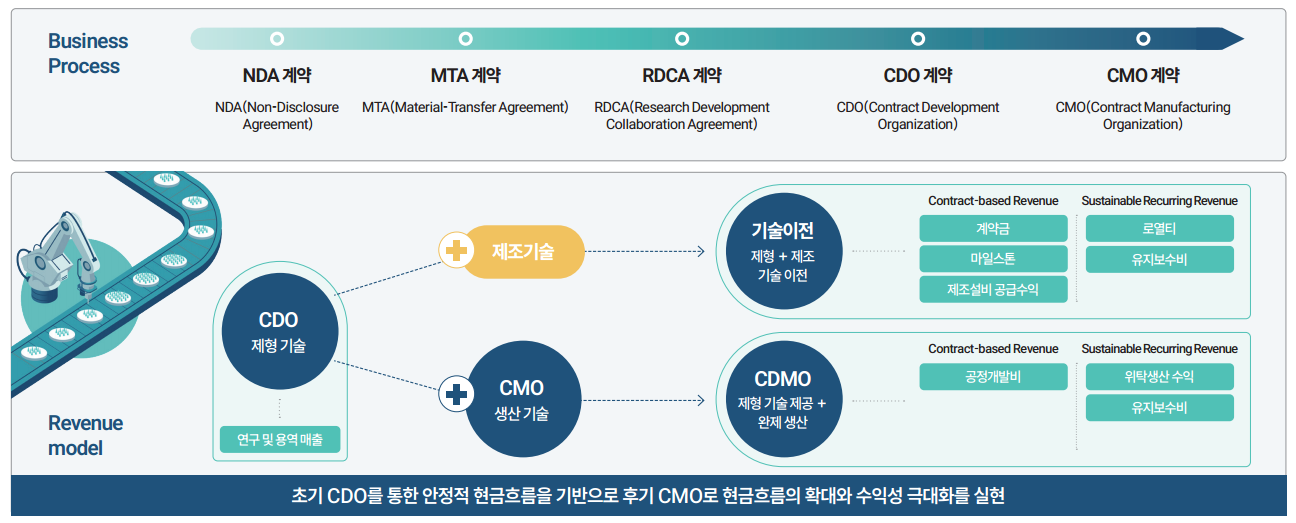

🌡️ 2. 사업 모델 (BM) 구조

쿼드메디슨은 바이오 기업 중에서도 현금 창출력이 빠르게 확보되는 구조를 갖고 있습니다.

🔧 (1) CDO (Contract Development Organization)

- 제형 개발 (마이크로니들 형태 변경)

- 초기 매출 발생

- 개발 이후 CMO·기술이전을 유도하는 핵심 단계

🧪 (2) RDCA (공동연구/공동개발 계약)

- 백신·펩타이드·합성의약품 개발 공동 수행

- 계약금·마일스톤 수익 구조

🏭 (3) CMO 생산 (GMP 설비 보유)

- 2023~2024년 GMP 구축 완료

- 2025년부터 본격 양산 가능

- 장기 반복 매출 모델

🔁 (4) 기술이전 + 로열티 모델

- 글로벌 파트너사 대상

- 백신·비만 치료제 등 고성장 분야

➡ 초기 CDO → 중기 CMO → 장기 로열티 구조로 안정성과 성장성을 동시에 확보한 모델입니다.

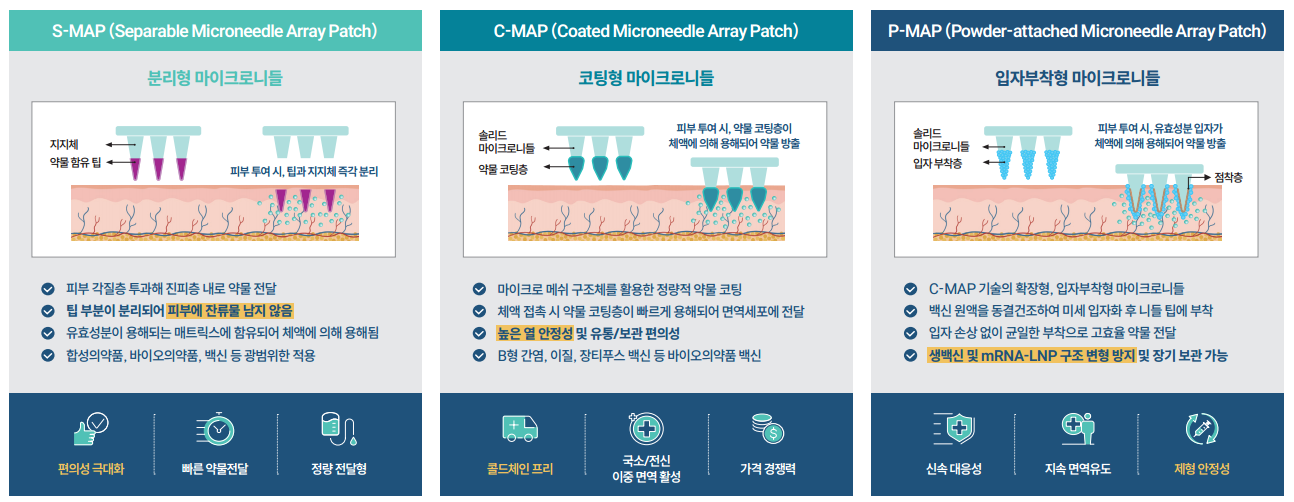

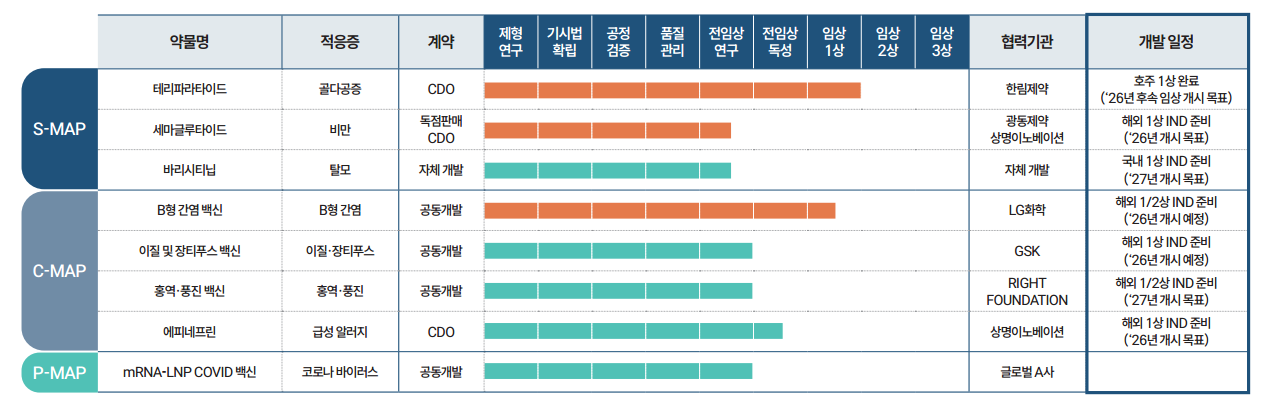

🔬 3. 핵심 기술: S-MAP / C-MAP / P-MAP

쿼드메디슨의 강점은 세계 최강 수준의 마이크로니들 플랫폼 3종을 모두 보유한 점입니다.

🎯 ① S-MAP (세계 최초 분리형 마이크로니들)

- 피부에 붙이면 바늘 팁만 분리되어 즉시 약물 전달

- 약물 전달량(AUC) 기존 대비 최대 320% 증가

- 패치 부착 시간이 필요 없음

- 다양한 용량·약물 형태 적용 가능 → 펩타이드·백신 적합

🎨 ② C-MAP (코팅형)

- 약물을 코팅해 피부 접촉 즉시 방출

- 높은 열 안정성 → 콜드체인 필요 없음

🧊 ③ P-MAP (미세 입자 부착형)

- 생백신·mRNA-LNP 등 변형 민감 제형에 최적

- 장기 보관 가능

- 글로벌 백신회사와 공동개발 중

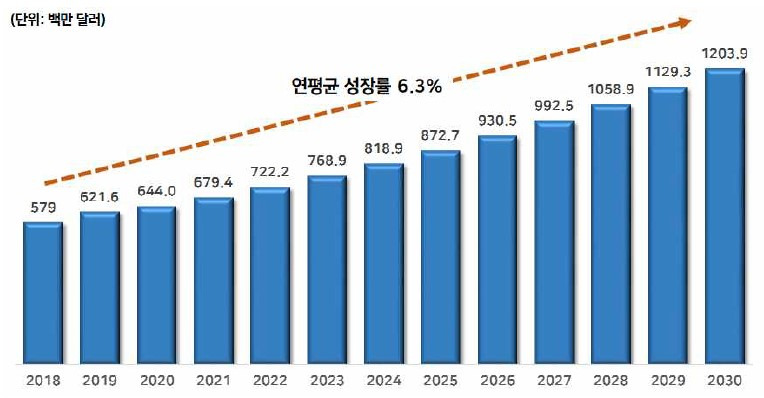

🌍 4. 시장 전망

📈 마이크로니들 시장

- 2018년 5억 7,900만 달러 규모에서 연평균 6.3% 성장하여, 2030년 약 12억 390만 달러(한화 약 16조원)에 이를 것으로 전망

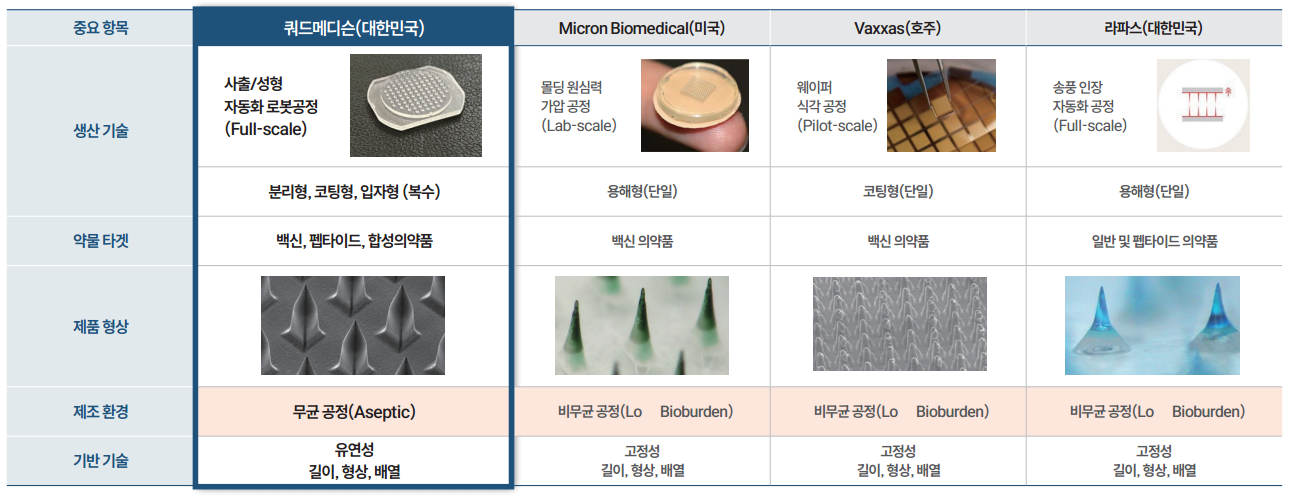

💉 경쟁사 분석

【 주요 국내ㆍ외 기업의 마이크로니들 의약품 임상 현황 】

| 연번 | 기업명 | 국가 | 상장여부 | 파이프라인 | 임상단계 |

| 1 | 대웅테라퓨틱스 | 대한민국 | - | 당뇨/비만 치료제 | 임상1상 IND 승인 |

| 2 | 라파스 | 대한민국 | 코스닥시장 | 골다공증 치료제 | 임상1상 조기종료 |

| 당뇨/비만 치료제 | 임상1상 완료 | ||||

| 3 | Micron Biomedical | 미국 | - | 인플루엔자 백신 | 임상1상 완료 |

| 홍역ㆍ풍진(MR) 백신 | 임상1/2상 완료 | ||||

| 4 | Vaxxas | 호주 | - | 인플루엔자 백신 | 임상1상 완료 |

| mRNA COVID-19 백신 | 임상1상 진행중 | ||||

| 5 | Vexess | 미국 | - | 인플루엔자 백신 | 임상1상 완료 |

🧩 5. R&D 역량 및 추진 현황

- 연구개발 인력 비중 64%

- 석·박사급 연구원 30명

- 기술평가등급 AA

- 국내외 특허 26건

- 글로벌 학계/병원 파트너십 구축

Clinical / Development Pipeline

- 가시화된 수익 구조: 계약체결된 파이프라인별 마일스톤 확보, 제품 판매에 따른 지속적 로열티 수익 기대

- 플랫폼 기술의 확장성 입증: 만성질환 치료제부터 다양한 백신까지, 쿼드메디슨의 MAP 플랫폼 기술로 다양한 고부가가치 시장에 진출할 수 있는 무한한 확장성

- 신뢰 기반의 성장 전략: 기술이전 계약을 통해 기술력과 상업화 가능성 입증. 향후 더 큰 규모의 글로벌 기술이전 계약으로 이어지는 강력한 레퍼런스 될 것

💰 6. 재무 및 실적

| 구분 | 2023 | 2024 | 2025. 3Q |

| 매출액(억원) | 10 | 93 | 73 |

| 영업이익(억원) | -95 | -44 | -59 |

| 당기순이익(억원) | -98 | -50 | -64 |

- 2022년 2,128백만원, 2023년 1,012백만원, 2024년 9,304백만원 그리고 2025년 3분기 7,290백만원의 매출을 기록

- 고객사의 제품 개발 수요 증대에 따라 향후 매출 규모가 점진적으로 증가할 것으로 예상

- 2024년에도 A사 및 B사에 90% 이상의 매출이 집중되었고, 2025년 3분기 기준 A사와 B사로부터 전체 매출의 97.7%가 발생하는 등 사업 전개 과정에서 특정 거래처에의 의존도가 높은 구조

- 업종 특성 상 지속적인 연구개발 활동으로 인한 관련 비용이 발생함에 따라 지속적인 영업손실이 발생

- 지속적으로 발생하는 연구개발비로 인하여 최근 3 사업연도 및 3분기 중 영업손실 및 당기순손실이 이어져오고 있으며, 이로 인해 동종업 평균 대비 높은 부채비율이 발생하고 이자보상배율이 산출되지 않고 있음.

📊 7. IPO 공모 개요

| 공모주식수 | 1,700,000주 |

| 공모가 밴드 | 12,000 ~ 15,000원 |

| 공모총액 | 204억 ~ 255억 |

| 상장 후 시총 | 2,200억 ~ 2,600억 |

| 주관사 | NH투자증권 |

| 상장예정일 | 2026년 초 예상 |

➡ 공모가산정 : 2027년 추정 당기순이익의 현재가치기준 비교기업(대웅제약, 대원제약, 바이오에프디엔씨)PER 27.49x 적용, 할인율 35.41% ~ 19.27% 적용

추정손익계산서(단위 : 백만원)

| 구분 | 2024 | 2025 3Q | 2025(E) | 2026(E) | 2027(E) |

| 영업수익 | 9,304 | 7,290 | 10,339 | 14,860 | 37,914 |

| 영업비용 | 13,753 | 13,227 | 15,393 | 18,795 | 25,833 |

| 영업이익(손실) | (4,449) | (5,937) | (5,054) | (3,935) | 12,081 |

| 금융수익 | 179 | 91 | 203 | 817 | 628 |

| 금융비용 | 396 | 345 | 353 | 511 | 487 |

| 기타 영업외수익 | 14 | 13 | - | - | - |

| 기타 영업외비용 | 317 | 250 | 250 | 250 | 250 |

| 법인세차감전손익 | (4,968) | (6,427) | (5,454) | (3,879) | 11,972 |

| 법인세비용 | - | - | - | - | - |

| (지배)당기순이익 | (4,968) | (6,427) | (5,454) | (3,879) | 11,972 |

➡ 2026년까지는 L/O 기술료 수익 비중이 크며 2027년 부터 제조설비 및 코스메틱 수익이 증대될 것으로 예상

➡ 2026년까지는 영업손실이나 2027년 흑자전환 제시

🌟 8. 투자 매력도 (Investment Rating)

✅ ① 글로벌 최초·유일 S-MAP 플랫폼

전달속도·효율·사용편의성 모두 개선한 혁신 기술

→ 글로벌 제약사 접근성 매우 높음

✅ ② 백신·펩타이드·mRNA까지 가능한 고확장성

전략적으로 가장 빠르게 상업화 가능한 분야에 집중

→ 리스크 낮고 성공률 높은 모델

✅ ③ CDMO 수익화 빠른 구조

- CDO → CMO → 로열티 구조

- 바이오기업 중 드물게 조기 현금흐름 확보

✅ ④ 글로벌 파트너십 검증

- GSK

- LG화학

- 글로벌 백신·mRNA 기업 다수

→ GSK·LG화학 등과의 협업을 통한 기술료 매출 발생. 글로벌 제약사와 후속 사업화 단계의 계약 논의 중

⚠️ 9. 리스크 요인

⚠ 상업화까지 시간 지연 가능성

일부 백신·펩타이드 프로젝트는 임상 성공이 필요

⚠ 규제 리스크

국가별 백신규제 차이 → 승인 일정 달라질 수 있음

⚠ CMO 매출 본격화 시점의 불확실성

대량·자동화 라인의 완전 가동까지 1~2년 소요 가능

하지만 플랫폼 기업으로서 분산된 포트폴리오를 보유해

단일 프로젝트 실패에 따른 리스크는 크지 않은 구조입니다.

⚠️ 10. 종합 평가

| 사업 경쟁력 | ★★★☆☆ |

| 기술 차별성 | ★★★★☆ |

| 성장 잠재력 | ★★★★☆ |

| 수익성 안정성 | ★★☆☆☆ |

| 밸류 매력도 | ★★★☆☆ |

쿼드메디슨은 “국내 마이크로니들의 대장주이자 글로벌 플랫폼 기업으로 성장할 잠재력이 있는 기업.”

향후 3년이 CMO·임상 진전·글로벌 파트너링의 골든타임이 될 가능성 높음.

기술/시장/고객/포트폴리오 모두 균형 잡힌 구조.

'공모주' 카테고리의 다른 글

| 나라스페이스 IPO 기업분석 (0) | 2025.11.26 |

|---|---|

| 아크릴 IPO 기업분석 (0) | 2025.11.26 |

| 11월 다섯째주 공모주캘린더 (0) | 2025.11.24 |

| TMC(티엠씨) IPO 기업분석 (2) | 2025.11.21 |

| 페스카로(Fescaro) IPO 기업분석 (0) | 2025.11.20 |