🚗 페스카로(Fescaro) IPO 기업분석

“자동차 사이버보안의 표준을 만드는 기업”

🏢 1. 기업 개요

| 항 목 | 내 용 |

| 회사명 | 페스카로 (FESCARO) We Focus on Embedded Security in CAR based on Offensive security |

| 설립연도 | 2016.07.14 |

| 사업장 | 경기도 수원시 영통구 광교중앙로 266번길 40 4층, 6층, 7층(SK법조타운) |

| 대표이사 | 홍석민 |

| 종업원수 | 114명(2025.10.31 기준) |

| 홈페이지 | http://www.fescaro.com |

| 주요사업 | 자동차용 사이버보안 소프트웨어·플랫폼 |

페스카로는 국내 1위 자동차 사이버보안 전문기업입니다.

전기차·자율주행차의 보급 확대로 자동차가 “바퀴 달린 컴퓨터”로 변하면서

보안은 더 이상 옵션이 아닌 필수 기능이 되었고,

이 시장을 선점한 국내 유일한 순수 사이버보안 기업이 바로 페스카로입니다.

🔐 2. 사업모델 (BM)

IT보안과 자동차 보안의 주요 차이점

| 특성 | IT 보안 | 임베디드 보안(자동차 사이버보안) |

| 보안 초점 | 주로 소프트웨어 보안 | 물리적 보안과 소프트웨어 보안의 통합 |

| 표준화 | 확립된 표준 존재 | 표준화 부족, 맞춤형 솔루션 필요 |

| 자원 제약 | 상대적으로 풍부한 자원 | 제한된 처리 능력, 메모리, 전력 |

| 주요 위험 | 데이터 손실, 금전적 손해 | 물리적 안전 위협, 인명 피해 가능성 |

| 소프트웨어 복잡성 | 상대적으로 낮음 | 매우 높음(예: EV는 1억 줄 이상의 코드) |

| 공격 벡터 | 주로 네트워크 기반 | 다양한 공격 벡터 (백엔드, 인포테인먼트, API, ECU 등) |

| 공급망 | 상대적으로 단순 | 매우 복잡, 다수의 제3자 통합 필요 |

| 보안 접근 방식 | 주로 반응적 | 예방적 접근 필요 |

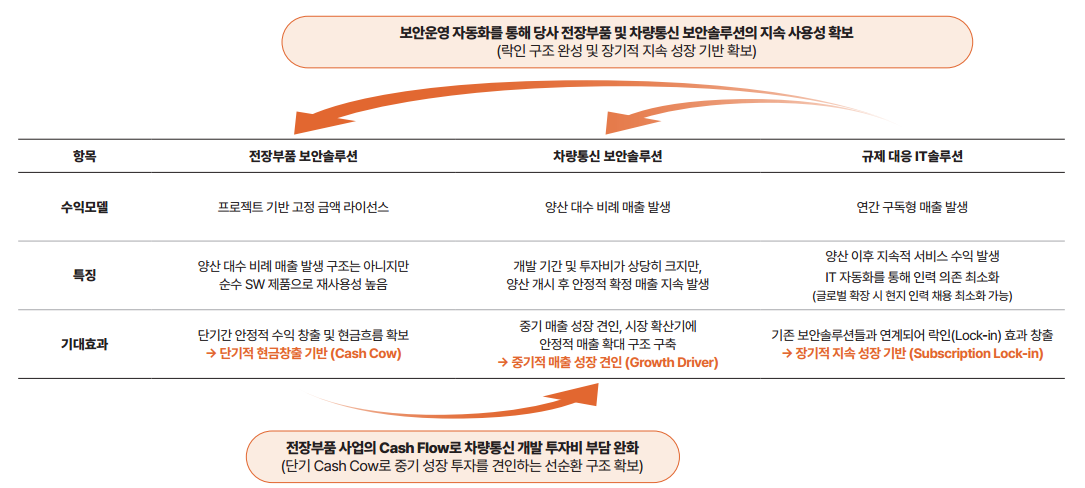

(1) 임베디드 사이버보안 솔루션 사업

| 단계 | 영역 | 핵심 부서명 | 제품/솔루션 |

| 구축 (상용화) |

전장부품 보안 |

보안SW개발팀 보안취약점분석팀 |

FAST™-HSM - 전장부품 제어기(ECU) 보안을 위한 SW 솔루션 - 소프트웨어 기술 기반 HSM 가상화 - 표준 및 비표준 반도체 모두 적용 가능 |

| 차량통신 보안 |

전장SW개발팀 전장시스템개발팀 제품개발팀 품질관리팀 |

FAST™-SGW - 사이버보안 전용 차세대 게이트웨이 - 차량 전체 (네트워크 및 ECU) 통신 관장 - 제품 포트폴리오 측면 경쟁우위 확보 |

|

| 운영 (내재화) |

규제 대응 |

프로세스개발팀 보안시스템개발팀 보안어플리케이션개발팀 |

CSMS Portal - 운영관리 효율 극대화를 위한 자동화 솔루션 - 제품 수명주기 전체 효과적으로 커버 가능 - 시장 점유율 확대 및 고객 락인에 높은 기대효과 |

(2) SDV를 위한 차량전장 SW 사업

■ 커넥티드카와 소프트웨어 정의 차량(SDV)의 확산

■ 전장 제어기와 소프트웨어의 중요성이 크게 부각

→ 복잡도가 높은 보안 게이트웨이 제어기(SGW)를 소프트웨어부터 하드웨어까지 독자적으로 개발하여 상용화

→ 제어기 양산 공급을 목표로 차량 내 핵심 제어기인 BCM(Body Control Module)과 ZCU(Zonal Control Unit)의 소프트웨어 및 하드웨어 역량 확보

→ 차량 메커니즘, 라이프사이클 및 밸류체인 전반에 대한 당사의 통합 역량은 SDV 시장의 성장과 함께 전장 제어 솔루션 사업의 확대를 견인

🌍 3. 시장 전망

🚗 SDV(Software Defined Vehicle, 소프트웨어 정의 차량) 시장 전망

- Future Market Insights에 따르면 글로벌 SDV 시장의 규모는 2025년 기준 약 617억 달러로 추정

- 2035년 5,841억 달러까지 연평균 25.2%의 고성장 예상

🚗 글로벌 자동차 사이버보안 시장

- 글로벌 자동차 사이버보안 시장 규모 : 2024년에 45 억 6천만 달러로 추산

- 사이버 위협 증가, 규제 강화, 전기차 및 자율주행차의 성장에 힘입어 2025년 52억 4천만 달러에서 2034년 약 188억 8천만 달러로 연평균 15.3% 성장할 것으로 예상

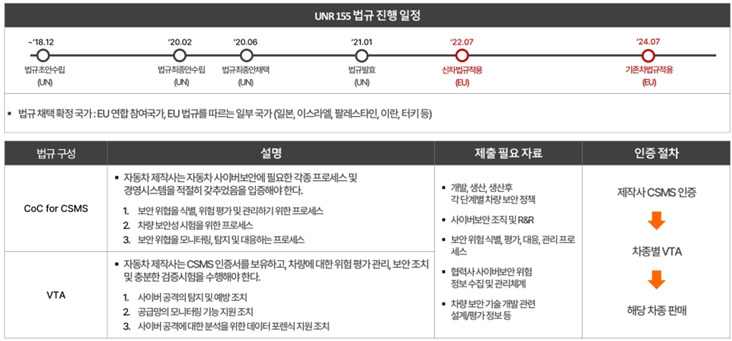

🔐 UN R155/R156 의무화

2020년, UNECE WP.29(유엔 유럽경제위원회 산하 국제 자동차 기준 조화 회의체)는 최초의 자동차 사이버보안 규제인 UNR155(UN Regulation No. 155, 유엔 규정 155호) 및 자동차 소프트웨어 업데이트에 관한 규제인 UNR156(UN Regulation No. 156, 유엔 규정 156호)를 채택

UNR155의 주요 내용은 완성차 OEM이 CSMS(Cybersecurity Management System, 사이버보안 관리체계) 인증을 획득하고, 각 차종에 대해 이를 검증하는 VTA(Vehicle Type Approval, 형식승인)를 획득

규제를 제정한 UNECE WP.29는 한국, 유럽, 북미, 아시아 등 68개 회원국(2024년 10월 기준)을 포함하며, EU 회원국(27개)은 이미 자동차 사이버보안에 대해 UNR155 규정을 채택하거나 자국 법령에 반영

2024년부터 모든 신차는 사이버보안 관리 시스템(CSMS) 인증 필수 → 페스카로 솔루션 수요 폭증 예상

📈 4. 재무 실적

| 구 분 | 2022 | 2023 | 2024 | 2025 3Q |

| 영업수익(억원) | 67 | 120 | 143 | 118 |

| 영업이익(억원) | 12 | 35 | 12 | 5 |

| 당기순이익(억원) | 12 | -10 | -79 | 13 |

▶ 2026년 매출액 300억원, 영업이익 99억원 돌파 목표

▶ 2030 해외 매출비중 60% 달성 추진

▶ 지속가능한 수익 구조 및 글로벌 확장 통해 연평균 성장률 40% 이상 유지

🚀 5. 사업 성과 및 실적

① 사이버보안 규제 확산에 대응해 시장 전략을 '자동차'에서 '모빌리티 전체'로 확장

- 자동차 시장 넘어 모빌리티 산업 전반(농업용 트랙터, 건설기계, 로봇 등)으로 제작사 우선 전략 확대

- 14개 제작사 대상 All-In-One 통합솔루션 사업 추진 중, 6건 수주 완료, 3건 수주 유력(‘25년 4분기 예상), 5건 진행 중

② 최근 5년간 지속적인 매출 성장과 연속 흑자 경영 성과 달성

- 미래를 위한 신규 솔루션 개발 투자비 전액 당기 비용 처리, 향후 영업이익의 대폭 개선 예상

③ 제어기 부문 양산 공급 총 10개 프로젝트 수주 완료, 총 1,000억 원 규모 수주잔고 확보

- 2023년 최초 공급을 시작으로 2033년까지, 이외에도 현재 논의 중 프로젝트들 다수 존재하여 향후 매출&영업이익 확대 예상

④ 단기-안정성, 중기-성장성, 장기-지속성 모두 갖춘 3단 수익 구조 완성

- SW 기반 재사용성 + 양산 대수 비례 매출 성장 + 구독형 IT 전환 지속 가능한 글로벌 수익 구조 확보

💰 6. 공모 개요

| 구 분 | 내 용 |

| 공모주식수 | 1,300,000주 |

| 공모가 밴드 | 12,500원 ~ 15,500원 |

| 예상 시가총액 | 1,208억원~1,498억원 |

| 상장예정일 | 2025년 12월 10일 |

| 주관사 | NH투자증권, 한화투자증권 |

공모가 산정 : 2026년 추정 당기순이익 현재가치(연할인 20%) 기준 비교기업(현대오토에버, 슈어소프트테크) PER 25.46x, 할인율 39.98% ~ 25.57% 적용

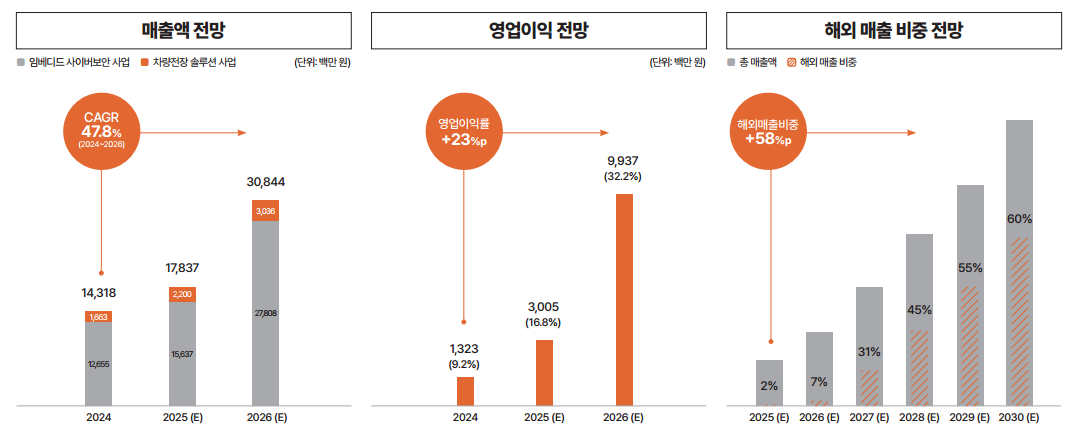

[2024년~2026년 추정 요약손익계산서]

| 구 분 | 2024년 (제9기) |

2025년3분기 (제10기 3분기) |

2025(E) (제10기) |

2026(E) (제11기) |

| 영업수익(백만원) | 14,319 | 11,784 | 17,837 | 30,844 |

| 영업비용 (백만원) | 12,995 | 11,240 | 14,832 | 20,906 |

| 영업이익 (백만원) | 1,323 | 544 | 3,005 | 9,937 |

| 영업외손익 (백만원) | (9,114) | 686 | 991 | 1,200 |

| 법인세차감전이익 (손실) (백만원) |

(7,791) | 1,230 | 3,996 | 11,137 |

| 법인세비용 (백만원) | 81 | (43) | 160 | 1,002 |

| 당기순이익(손실) (백만원) | (7,872) | 1,273 | 3,836 | 10,135 |

📊 7. 종합 평가

| 사업 경쟁력 | ★★★☆☆ |

| 기술 차별성 | ★★★★☆ |

| 성장 잠재력 | ★★★★☆ |

| 수익성 안정성 | ★★★☆☆ |

| 밸류 매력도 | ★★★☆☆ |

🧭 8. 종합의견

“페스카로는 자동차 보안 규제 강화 수혜를 가장 크게 받는 기업이다.”

전기차·자율주행차 시대에는 보안이 선택이 아닌 필수가 되며,

그 중심에서 국내 유일의 완성형 차량 사이버보안 기업이 바로 페스카로입니다.

'공모주' 카테고리의 다른 글

| 11월 다섯째주 공모주캘린더 (0) | 2025.11.24 |

|---|---|

| TMC(티엠씨) IPO 기업분석 (2) | 2025.11.21 |

| 11월 넷째주 공모주캘린더 (0) | 2025.11.17 |

| 테라뷰(TeraView) IPO 기업분석 (0) | 2025.11.12 |

| 에임드바이오(AimedBio) IPO 기업분석 (0) | 2025.11.11 |