안녕하세요. 리경자 요원입니다.

최근 바이오 연구의 자동화, 이른바 ‘랩오토메이션(Lab Automation)’ 시장이 빠르게 커지고 있습니다.

그리고 그 한가운데, 큐리오시스(Curiosis) 가 상장을 앞두고 있습니다.

이번 글에서는 큐리오시스의 핵심 사업모델, 기술 경쟁력, 시장성, 재무 구조, 그리고 투자 포인트를 한눈에 정리해봤습니다.

(자료 출처: 증권신고서·IR BOOK)

1️⃣ 큐리오시스는 어떤 회사인가?🧬

큐리오시스(Curiosis) 는 세포 기반 연구를 자동화하는 장비 전문 기업입니다.

쉽게 말해, 실험실에서 사람이 직접 하던 세포 관찰·분리·배양 작업을 자동으로 처리할 수 있는 기기를 만듭니다.

- 설립연도: 2015년

- 주요제품:

- Celloger 시리즈 – 세포를 실시간으로 관찰하는 ‘라이브셀 이미징’ 장비

- Cellpuri 시리즈 – 세포를 농축·분리하는 장치

- Colony picker – 콜로니(세포 집단)를 자동 분리

- 디지털 병리 시스템, 랩 자동화 솔루션

이 모든 제품은 큐리오시스가 자체 개발한 플랫폼 CurioSystem™ 위에서 작동하며, 소프트웨어-하드웨어가 통합된 형태로 제공됩니다.

2️⃣ 비즈니스 모델 ⚙️

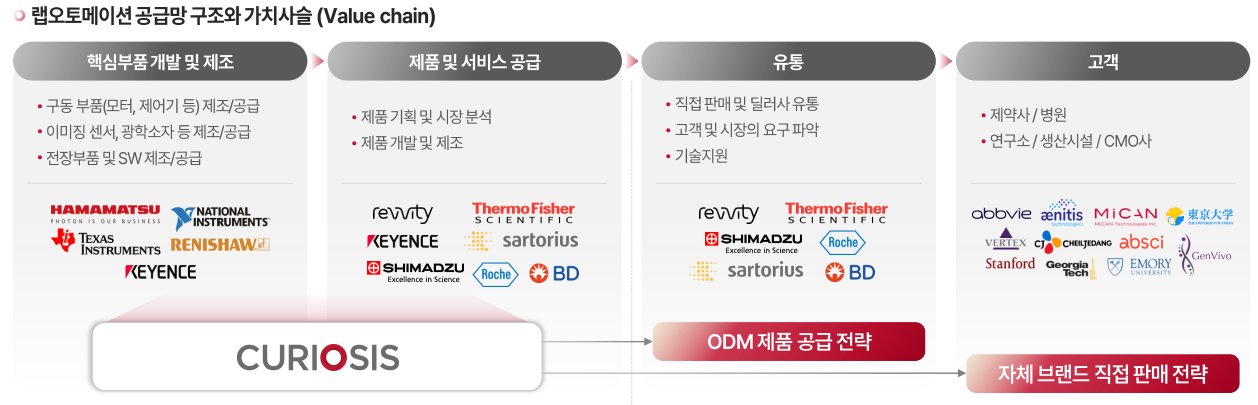

큐리오시스의 사업모델은 "하드웨어 판매 + 플랫폼 생태계 구축"입니다.

- 연구소·제약회사·바이오 스타트업에 장비를 판매하고

- 자체 개발 부품과 소프트웨어를 사용하도록 해

- 반복 매출 구조(락인 효과) 를 만들어내는 방식입니다.

또한, ODM(주문자 개발생산) 및 글로벌 파트너사와 협력해 해외 시장 확대를 추진 중입니다.

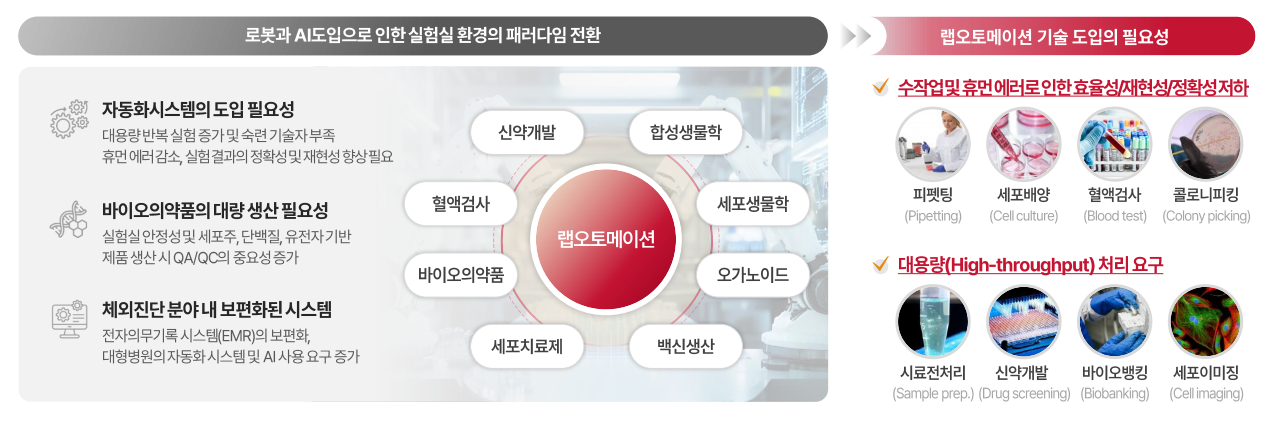

3️⃣ 산업 및 시장 성장성 🌏

큐리오시스가 속한 랩오토메이션 시장은 전 세계적으로 빠르게 성장하고 있습니다.

- 바이오의약품, 유전자 치료제, 합성생물학 등 세포 연구의 자동화 수요 급증

- 기존의 수작업 실험 → 자동화 장비 도입으로 효율·정확도·재현성 향상

특히 큐리오시스의 주력인 라이브셀 이미징 시장은

세포치료제 개발, 오가노이드, 스크리닝(HTS) 분야에서 핵심 장비로 자리 잡고 있습니다.

📈 회사 제출 자료에 의하면 해당 시장은 연평균 두 자릿수 성장세를 보이고 있습니다.

4️⃣ 기술 경쟁력 포인트 🔬

큐리오시스는 단순한 장비 회사가 아닙니다.

핵심 기술 내재화 + 빠른 R&D 사이클 이라는 두 가지 무기가 있습니다.

🧠 주요 경쟁력 3가지

- 핵심 부품 100% 내재화

→ 외주 의존도가 낮아 품질과 원가를 직접 통제 가능 - 세계 유일의 ‘부유세포 관찰형’ 라이브셀 이미징 기술

→ 기존 기술이 어려워하던 배양 세포, 오가노이드까지 분석 가능 - 6개월 단위의 빠른 제품 개발 주기

→ 신제품 출시 속도로 경쟁사 대비 월등히 빠름

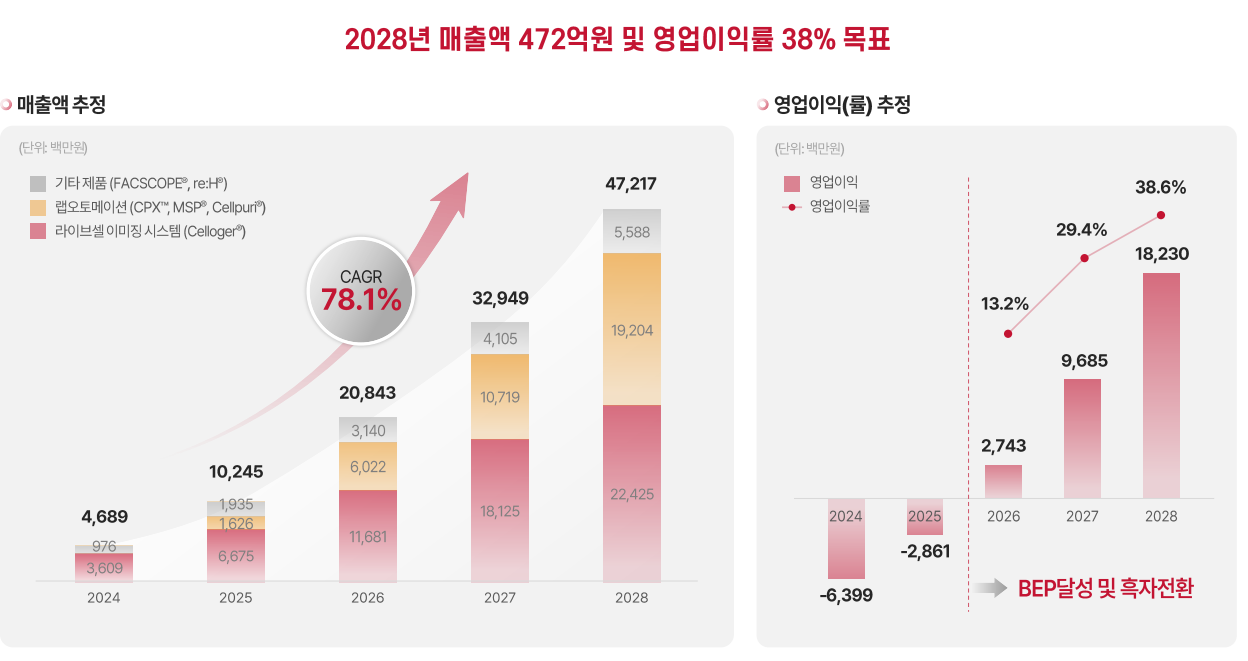

5️⃣ 재무 및 성장계획 💰

큐리오시스는 다음과 같은 목표를 제시하고 있습니다.

| RNQNS | 2025년 | 2028년 |

| 매출액 | 약 102억 내외 추정 | 472억 원 |

| 영업이익률 | 적자(2026년 흑자전환 기대) | 영업이익률 38% 목표 |

| CAPA(생산능력) | 연 1,000억 수준 확보 | 단계적 확대 예정 |

재무적 안정성에 대한 자세한 수치는

증권신고서 내 감사보고서를 통해 확인할 수 있습니다.

하지만 IR에서 강조하는 점은 “고성장 + 고마진 구조로 전환 중” 이라는 것입니다.

6️⃣ 파트너십 & 고객 🤝

큐리오시스는 글로벌 대형 장비사들과 ODM 협력 및 공동개발 논의를 진행 중이며,

국내외 주요 연구기관 및 바이오 기업과의 공급망을 확보해가고 있습니다.

또한 IR에 따르면, 일부 산업용 라인업은 글로벌 판매사와의 파트너 계약 협상 중입니다.

🔸 향후 ODM 공급계약이 본격화되면 실적 변동성이 크게 완화될 것으로 기대됩니다.

7️⃣ 공모 개요 (요약) 📊

| 공모주식수 | 1,200,000주 |

| 공모희망가 | 18,00원~22,000원 |

| 상장예정일 | 2025년 11월 중 |

| 주관사 | 키움증권 |

| 예상 시가총액 | 1,369억원~1,673억원 |

정확한 공모가 밴드·PER 등은 증권신고서의 “공모가 산정 근거” 항목에서 확인 가능합니다.

🔍 8️⃣ 투자 포인트 vs 리스크

| ✅ 투자 포인트 | ⚠️ 리스크 요인 |

| • 차별화된 기술력 (라이브셀 이미징) | • ODM·공급계약의 확정 여부 |

| • 고성장 산업(랩오토메이션·셀테크) | • 연구장비 시장의 경기 민감성 |

| • 원가 내재화로 높은 마진 가능성 | • 글로벌 경쟁사의 진입 가능성 |

| • ODM 진출 시 매출 가시성 향상 | • 기술 검증 및 고객 확대 속도 |

9️⃣ 종합 평가 🧭

| 사업 경쟁력 | ★★★★☆ |

| 기술 차별성 | ★★★★☆ |

| 성장 잠재력 | ★★★★☆ |

| 재무 안정성 | ★★★☆☆ (확대 단계) |

| 밸류에이션 매력 | ★★★☆☆ |

💡 결론 : "실험실의 혁신을 상장한다"

큐리오시스는 세포 연구 자동화 시장의 ‘넥스트 플레이어’ 로 평가받고 있습니다.

아직은 규모가 작지만, 기술력과 제품 포트폴리오만 보면

향후 글로벌 경쟁사와 어깨를 나란히 할 잠재력이 충분합니다.

‘기술력 중심의 IPO’라는 점에서 중장기 성장 스토리를 지켜볼 만한 기업입니다.

'공모주' 카테고리의 다른 글

| 더핑크퐁컴퍼니(The Pinkfong Company) IPO 분석 (0) | 2025.10.28 |

|---|---|

| 그린광학(Green Optics) IPO 분석 (0) | 2025.10.27 |

| 10월 다섯째주 공모주캘린더 (0) | 2025.10.27 |

| 세나테크놀로지 IR (0) | 2025.10.22 |

| 10월 넷째주 공모주캘린더 (0) | 2025.10.20 |