안녕하세요 리경자 요원입니다.

어제 다녀온 델포럼에 대한 후기입니다. 우선 AI는 시대적 흐름이고 무서운 속도로 발전하고 있음을 느꼈습니다. 작년 델포럼에서 느꼈던 속도감보다 1년 뒤인인 지금 훨씬 빠르다고 생각됩니다. 또한 향후 늦추면 늦출수록 AI에 적응하기 위한 비용을 더욱 크게 지불해야할 것 같다는 생각이 들었습니다.

Through 2028, at least 50% of GenAI projects will overrun their budgeted costs due to poor architectural choices and lack of operational know-how.

기업별로 느낀점은 아래와 같습니다.

- Nvidia: 하이엔드 + 다음 생태계 준비 중

- AMD: 꽤 많이 따라왔음

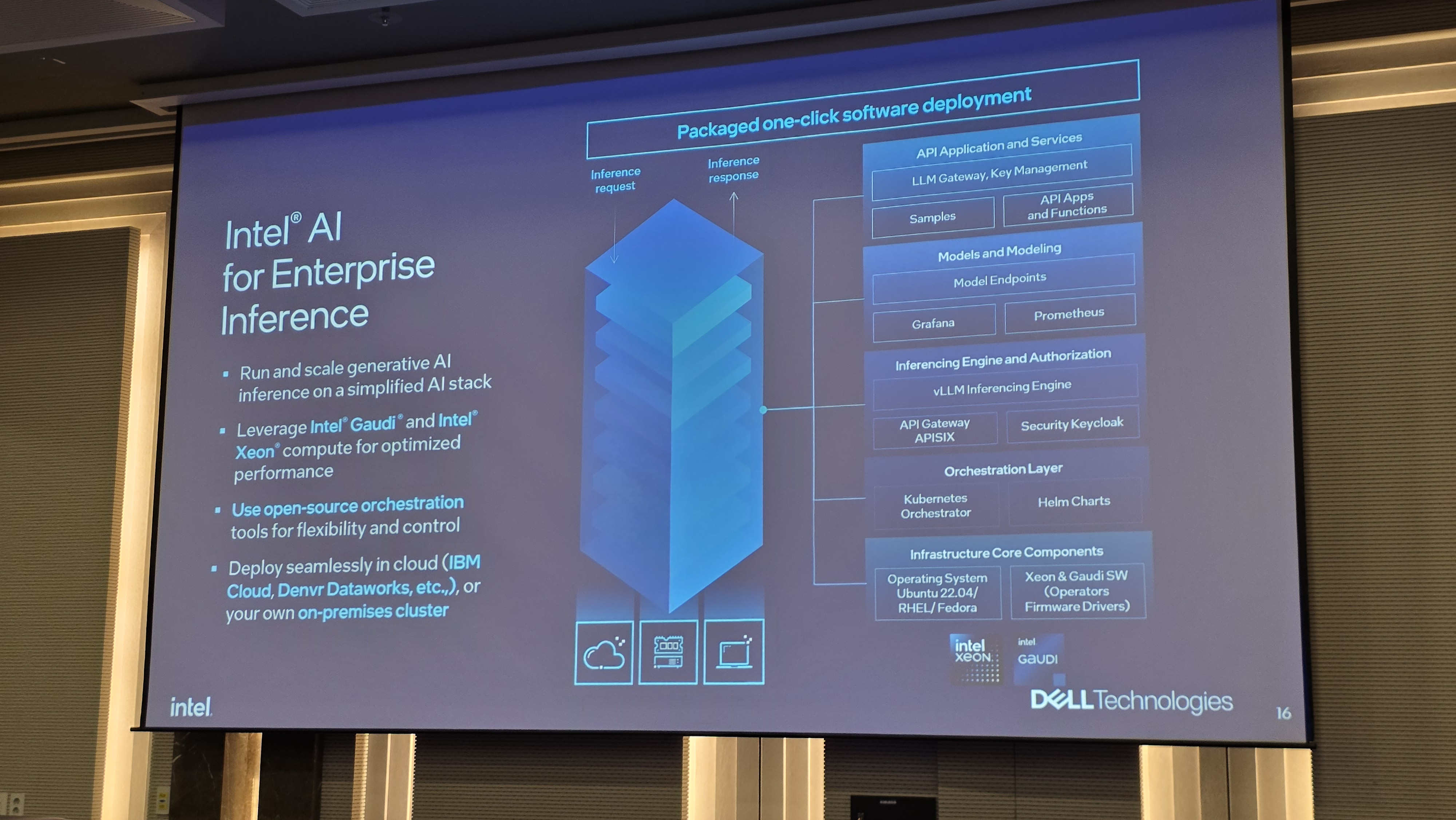

- Intel: CPU 중심 + “응?”

- Dell 및 다른 기업들: 협업 많이 하고 있음

- Microsoft: 구독 서비스 쪽으로 확장 중

- 순서: 생태계 준비도는 Nvidia > AMD > Intel

- 한국은 많이 뒤처져 있음 → 위기감

이에 따른 자료를 찾아보고 정리를 해보았습니다.

| 항목 | Nvidia | AMD | Intel | 한국 |

| AI 가속기 (AI accelerator / 데이터센터 GPU) 시장 지배력 | 거의 압도적. 예: 2024년 데이터센터 GPU 시장 점유율 약 92%. IoT Analytics | 성장 중. 예: AMD의 데이터센터 GPU 매출·공급량 증가, 그리고 MI300 등 신제품 출시로 경쟁 심화됨. Axios+3IoT Analytics+3AIMultiple+3 | 참여하고 있고 여러 제품이 나오는 중이지만, 시장 지배력이나 생태계 성숙도 면에서 보면 Nvidia나 AMD보다 뒤쳐진다는 평 많음. AIMultiple+2Business Insider+2 | 한국도 투자가 증가 중. GPU 확보, 정부의 AI 컴퓨팅센터 계획, AI 인프라 강화 움직임 있음. Digital Watch Observatory+1 |

| 소프트웨어 / 생태계 (frameworks, 플랫폼, 개발자 커뮤니티, 툴 등) | CUDA + 고성능 GPU + 인프라(통신, 네트워킹, 스토리지 등) 통합 쪽 투자 활발. 생태계 락-인(lock-in) 효과 큼. IoT Analytics+3나스닥+3The Chronicle-Journal+3 | ROCm 등 대안이 있고, AMD도 하드웨어 + 소프트웨어 경쟁력 갖추려 함. 하지만 CUDA 생태계만큼 광범위하거나 오래된 레거시는 아직 아님. IoT Analytics+1 | Intel도 oneAPI 같은 플랫폼 있고, AI 추론용 칩 / NPU 쪽 실험 및 제품 있는 중. 다만 안정성과 성능/소프트웨어 생태계 완성도 면에서는 강자들보다 완전히 대등하다고 보긴 어려움. AIMultiple+1 | 한국 기업/스타트업들도 AI 모델, 응용, 연구 부문에서 활동 활발. 반도체 기업들(GPU보다는 메모리, 파운드리, 반도체 공정)에서 강점 있음. |

| 투자 규모, 성장 전망 | 엄청남. AI 하드웨어 수요 급등, GPU 수요 폭발적. 매출/가치도 크게 증가 중. The Chronicle-Journal+3IoT Analytics+3AInvest+3 | “다음 5-10년 AI 인프라 수요가 폭증할 것이다”라는 전망에서, AMD도 그 성장세의 수혜자 중 하나로 지목됨. Axios+1 | 정부 정책, CHIPS 법안 등으로 지원 있음. 추론/경량화 칩, CPU와 병용 가능성 있는 제품 개발 중. AIMultiple+2야후 금융+2 | 한국은 “하드웨어 + 생태계 + 소프트웨어 플랫폼 + 글로벌 네트워크”에서 전체적으로 보면 미국/중국/글로벌 리더들과 비교하면 격차 있음. R&D, 인력, 생태계 규모 면에서 비교적 뒤처져 있음. iacis.org+1 |

제가 느낀 부분에서 일부 보완할 부분도 있어 아래와 같이 의견을 조정해 보겠습니다.

- “Intel이 CPU 중심”인가?

- 사실 Intel도 AI 가속기 쪽 (추론/inference, NPU, IPU 등) 개발 중이고, oneAPI 같은 플랫폼으로 소프트웨어 생태계 확보하려 함.

- 예를 들어 마이크로소프트, 구글이나 다른 대형 클라우드 업체들은 GPU만이 아니라 CPU + custom ASIC + 추론용 경량화 모델 등 다양한 하드웨어 조합을 사용 중임. 즉 “하이엔드 훈련(training)”은 Nvidia/AMD가 먼저지만, 추론(inference), 엣지(edge AI), 임베디드 AI 쪽에서는 Intel도 경쟁 가능성이 있음.

- AMD가 Nvidia를 많이 따라왔는가?

- AMD MI300 계열, ROCm, GPU 성능 개선 등이 있음.

- 하지만 AMD의 소프트웨어 생태계(개발자 툴, 모델 호환성, CUDA-supporting 코드를 옮길 때의 비용 등)에서는 아직 Nvidia만큼 강한 “락-인” 효과가 없음.

- 또한 Nvidia가 단순히 하이엔드 GPU만 파는 게 아니라, 데이터센터 네트워킹, 메모리 기술, AI 서비스 파트너십, 클라우드 인프라 통합 등 생태계 전반에 투자 중인데, AMD가 같은 폭으로 비용을 들이고 있는지는 아직 확신하기 어렵다.

- 참고로 어제 델포럼에서는 투자를 더 늘리고 있다고 함

- 한국이 “한참 뒤에 있다” 느낌 맞는가?

- 한국 정부도 AI 전략을 마련 중이고, 많은 R&D 투자, 인프라 구축 계획이 있음. 학계/기업 양쪽에서 연구 논문, 스타트업도 증가 추세임.

- 다만 글로벌 규모에서 보면 (예: 미국, 중국)과 비교할 때 자본 규모, 시장 규모, 글로벌 생태계 영향력 면에서는 격차 있음. 그러나 “한참 뒤”라는 표현이 어느 기준에서인지가 중요함: 기술 연구만 보면 괜찮은 수준이나, 최첨단 하드웨어 및 생태계 전체 (플랫폼, 클라우드, 데이터센터, 글로벌 표준) 면에서는 격차가 있음.

- 실망을 할때가 아니라 스마트 팔로를 하고 시장에서 어떤 위치를 선점할 지 신속한 전략이 필요해 보임

- AI 생태계 준비도의 순서: Nvidia > AMD > Intel 이라는 관점

- 많은 시장 조사 보고서들이 Nvidia가 데이터센터 GPU + AI 훈련 + 소프트웨어 인프라 쪽에서 압도적인 선두주자라는 걸 지적함. IoT Analytics+2나스닥+2

- 우분투를 깔아야하나... https://build.nvidia.com/

- AMD는 따라오고 있고, 특히 비용 대비 효율/가성비나 오픈소스 생태계(ROCm 등)에서 장점이 있음.

- Intel도 리소스를 많이 가지고 있어서 뒤집힐 가능성이 있지만, 실행(execution) 측면에서 아직 Nvidia/AMD 대비 불확실성이 있다는 게 시장의 일반적 인식. AIMultiple+1

- 따라서 AI부문만 보면 본 요원이 본 관점이 맞아보임

- 많은 시장 조사 보고서들이 Nvidia가 데이터센터 GPU + AI 훈련 + 소프트웨어 인프라 쪽에서 압도적인 선두주자라는 걸 지적함. IoT Analytics+2나스닥+2

본 자료는 개인적으로 정리한 자료이고 특정회사를 추천하거나 폄훼하기 위한 자료가 아님을 고지합니다.

향후 지속적 업데이트를 통해 확장성 있게 AI 회사들을 분석하고 찾아갈 예정입니다.

감사합니다.

'경제소식' 카테고리의 다른 글

| 아마존 뷰티 인 서울 방문 후기 : 뷰티마켓 분석 (2) | 2025.09.19 |

|---|---|

| 게임 덕후들의 엔비디아 사랑 (0) | 2025.09.18 |

| 9월 FOMC 25bp 금리인하 (0) | 2025.09.18 |

| 2025년 9월 셋째주 주간 경제 주요 일정 (0) | 2025.09.15 |

| 2025년 9월 둘째주 주간 경제 주요 일정 (1) | 2025.09.08 |