안녕하세요 이경자 요원입니다.

오늘은 어제부터 수요예측중인 엔알비에 대해 알아보겠습니다.

엔알비는 2019년 10월에 설립 했으며, 본사는 전라북도 군사시에 소재하고 있습니다. 주 사업분야는 모듈러 설계, 건축업, 모듈러 임대, 판매업입니다. 국내 최대 모듈러 제조 인프라를 구축하고 있으며 다양한 모듈러 제품 포트폴리오를 가지고 있습니다.

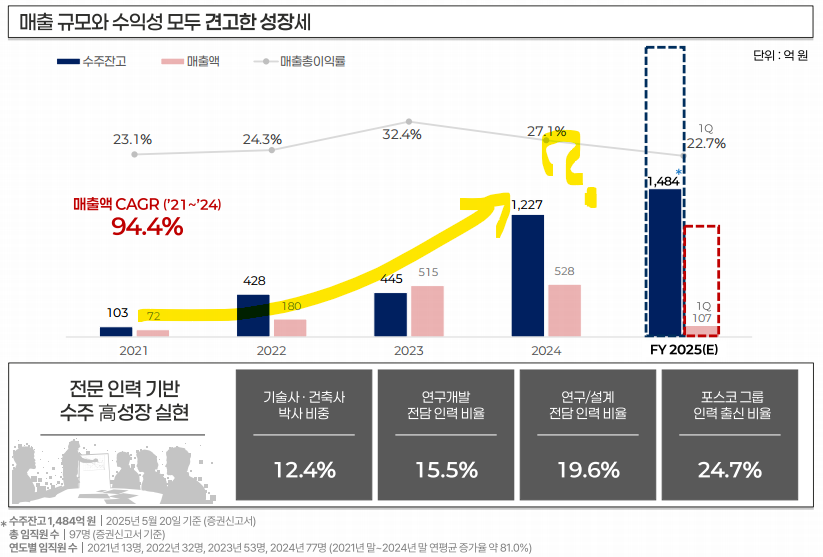

최근 4년간 매출액 CAGRdms 94.4%로 성장하고 있으며 2025년에도 그 성장세를 이어 갈 것이라고 회사측에서 제시하고 있습니다. 다만 25년 1분기 실적은 제시한 컨센서스에 미치지 못하는 것 같습니다. 이는 수준 잔고가 있기 때문에 하반기에 보완할 것으로 기대를 하고 있으나 계속 확인해 봐야할 부분입니다.

특히 회사에서는 지금까지 이동형 학교 시장을 개척 및 확대해왔다면 올해부터는 공동주택으로 퀀텀점프를 할 예정이라고 합니다.

공동주택 공공시장은 매년 발주가 증가하고 있으며 2025년에 2,538억원,,2030년에는 17,500억원이 될 것으로 분석하고 있습니다. 이후 확장되는 사업이나 해외진출은 상장이후 체크사항으로 보입니다.

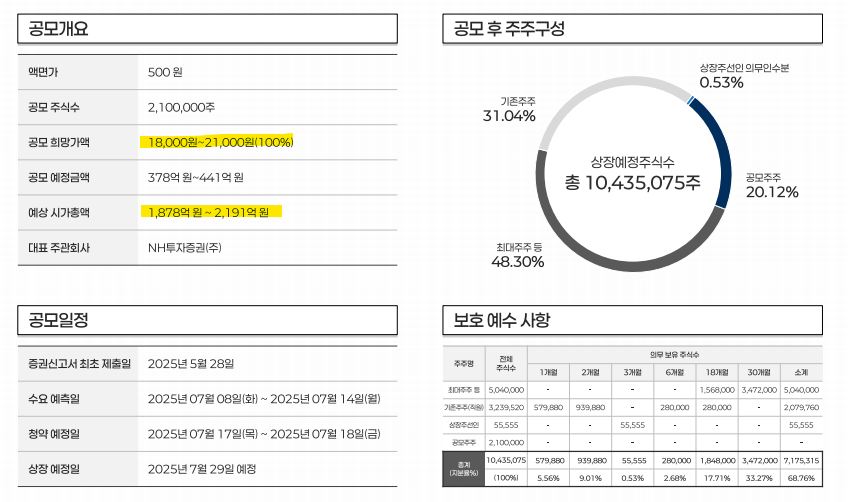

IPO 개요는 아래와 같습니다. 공모주식수는 2,100,000주로 공모 희망가액은 18,000원~21,000원입니다. 예상 시가총액은 1,878억원~2,191억원입니다. 우리 회사는 2025년 1분기 LTM 기준 EBITDA를 기준으로 멀티플은 유사 해외기업들의 EV/EBITA를 적용해 16.08x입니다.

EV/EBITDA는 기업가치(EV: Enterprise Value)와 영업활동을 통해 얻은 이익(EBITDA: Earnings Before Interests, Taxes, Depreciation and Amortization)과의 관계를 나타내는 지표로 실제 영업에 사용될 수 있는 영업자산이 영업활동에서 얻은 이익의 몇 배인가를 나타내고 있습니다.

영업활동을 통해 몇 년만에 투하된 영업자산을 회수할 수 있는가를 나타내고 있으며, 이 수치가 낮을수록 영업자산가치가 저평가된 것으로 판단할 수 있습니다. 여기서 기업가치(EV)는 기준시점에 해당기업을 소유하는데 드는 비용으로, EBITDA는 기업이 영업활동을 통해 창출할 이익규모로 이해할 수 있습니다.

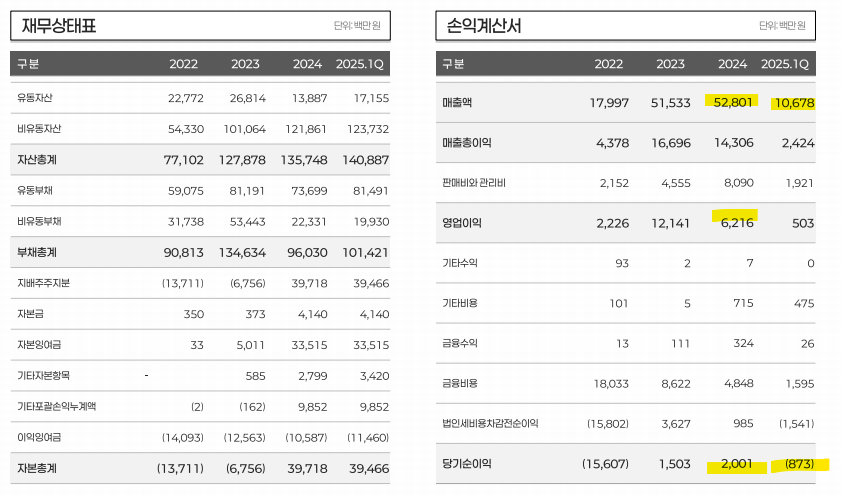

본요원이 보기에 동사는 EBITDA 적용시 감가상각비가 대부분을 차지함으로서 실질적 영업이익에 대한 재평가가 필요하지 않나라는 생각 및 피어그룹들과 비교했을 때 밸류가 고평가 된 것으로 보입니다. 직관적으로 피어그룹중 하나인 에스와이스틸텍이 작년말기준 또는 올해 1분기 기준 동사대비 매출 및 당기순이익이 높음에도 불구하고 시가총액이 1400억대입니다. 다만 최근 공모주 시장이 긍정적이기 때문에 많은 기관들이 상단으로 진행하지 않을까 싶습니다.

'공모주' 카테고리의 다른 글

| 7월 셋째주 공모주캘린더 (0) | 2025.07.11 |

|---|---|

| 대한조선 IR (3) | 2025.07.11 |

| 7월 둘째주 공모주캘린더 (0) | 2025.07.04 |

| 삼양컴텍 수요예측 연기 (0) | 2025.07.03 |

| 도우인시스 IR Book (0) | 2025.07.02 |