안녕하세요. 리경자 요원입니다. 오늘은 대한조선에 대해 알아보도록 하겠습니다.

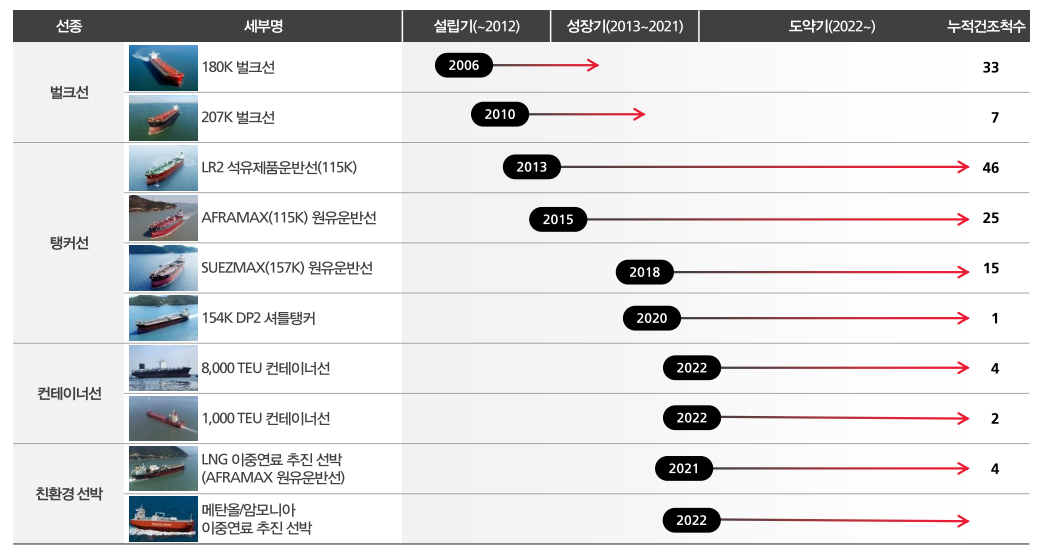

대한조선은 1987년 9월에 설립되었으며, 전라남도 해남과 영암에 소재하고 있습니다. 주요사업은 선박, 기자재 제조, 선박수리입니다. 2004년 신영조선공업 인수후 대한조선으로 사명을 변경하였고, 2013년부터 2021년까지 성장기로 공정 효율화 및 중대형 탱커선으로 전환을 하였습니다. 그리고 2022년부터 현재까지 친환경, 고부가가치 선종 개발 및 다각화로 도약기를 보내고 있습니다.

탄탄한 포트폴리오와 고객사 확보는 우리 회사의 강점이라 볼 수 있습니다.

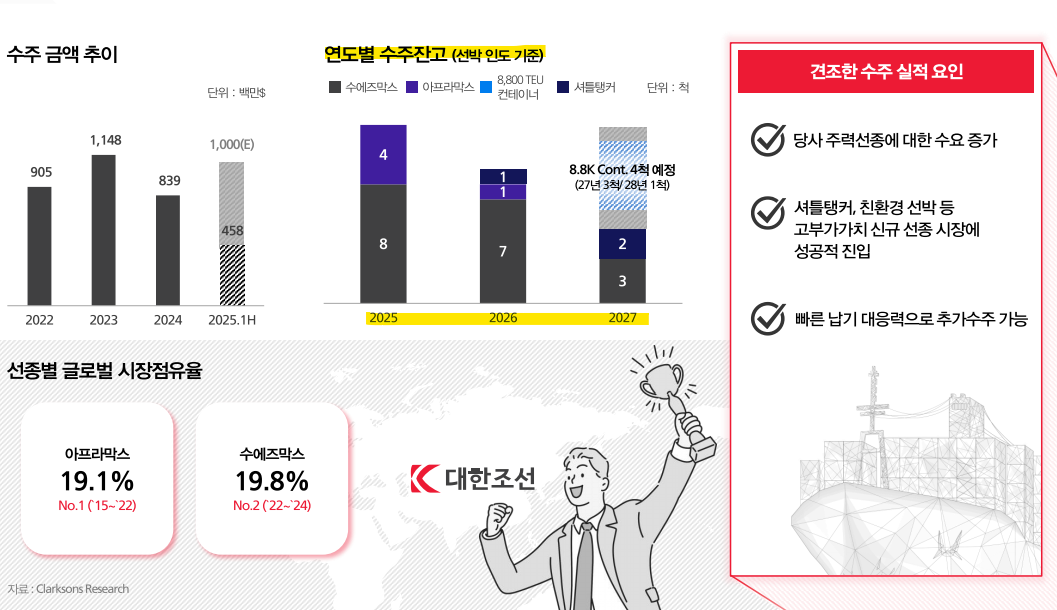

본 요원이 궁금했던 수주잔고는 아래와 같습니다.

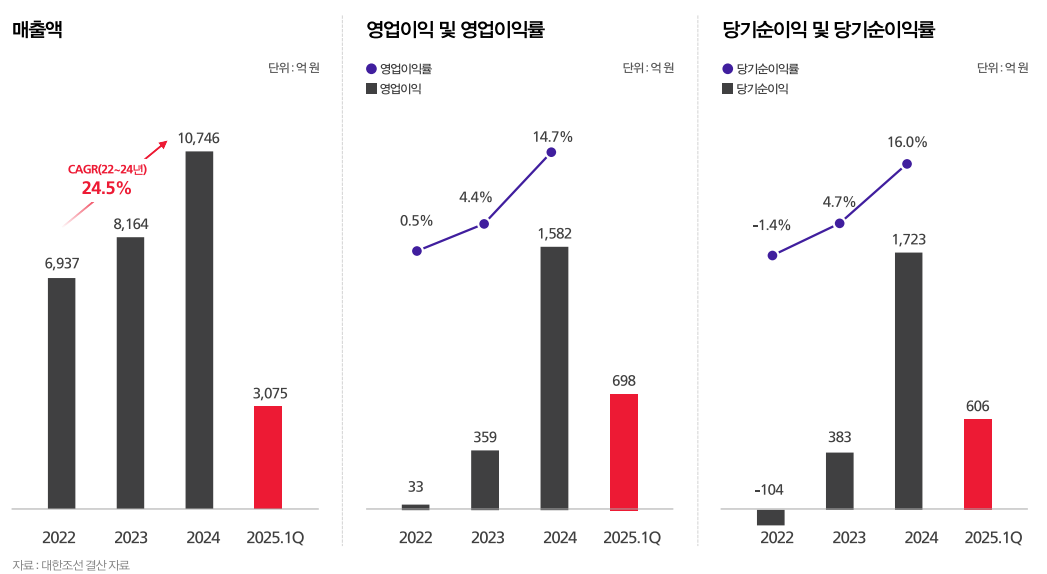

최근 3년 매출은 CAGR 24.5%로 꾸준히 성장하고 있습니다. 영업이익률과 당기순이익률도 개선되가는 모습입니다.

공모예정가는 42,000원에서 50,000원으로 예상 시가총액은 1조 6,181억원에서 1조 9,263억원입니다. 상장예정일은 8월 1일입니다. 밸류기준은 지배주주 귀속 자본총계에 PBR 멀티플 4.58x을 적용했습니다.

PBR(주가순자산비율)은 해당 기업의 주가가 BPS(주당순자산)의 몇 배인가를 나타내는 지표로 엄격한 회계기준이 적용되고 자산건전성을 중요시하는 금융기관의 평가나 고정자산의 비중이 큰 장치산업의 경우 주로 사용되는 지표입니다.

자기자본의 경우 상대적으로 변동성이 낮은 안정적인 수치로 손익계산서 상의 순이익만을 고려할 시 회사의 수익성에 대한 평가는 가능하나 특정 기간의 순이익만 고려되며, 회사가 보유하고 있는 자산 및 자기자본의 규모에 대한 평가가 이루어지기가 어렵습니다.

동사의 경우 보유하고 있는 대규모 유형자산을 기반으로 부동산 활용 능력을 확대하는 것이 산업 특성상 중요한 요소로서 회사의 성장성, 수익성 등의 가치 반영 측면에서 순자산가치가 가치평가의 적합성을 내포하고 있다고 판단하여 PBR 평가방법을 적용했습니다.

조선업 내 PBR Valuation은 자본시장 참여자들에게 널리 활용되고 있으며, 당해 사업연도 중 발간된 주요 증권사 애널리스트의 리포트 중 동사와 유사하다고 판단되는 조선사에 대해 PBR Valuation이 주요하게 활용되고 있습니다.

멀티플에 적용된 피어그룹은 HD현대중공업, 한화오션, 삼성중공업, HD현대미포입니다. 미국 관세정책에 영향을 받지 않아 최근 주가가 많이 오른 부분이 있지만 그만큼 수주가 증가할 것이라는 기대감의 반영으로 보입니다. 시장도 그렇고 재무상태도 개선되면서 상장하기 적절한 시기가 아닌가 싶습니다. 우리회사는 상단에 수요예측이 예상되며 확약하는 기관들도 꽤 있을 것으로 보입니다.

'공모주' 카테고리의 다른 글

| 7월 넷째주 공모주캘린더 (0) | 2025.07.21 |

|---|---|

| 7월 셋째주 공모주캘린더 (0) | 2025.07.11 |

| NRB 엔알비 IR (2) | 2025.07.10 |

| 7월 둘째주 공모주캘린더 (0) | 2025.07.04 |

| 삼양컴텍 수요예측 연기 (0) | 2025.07.03 |